Pokud řešíte jak financovat rekonstrukci bytu nebo domu, ale nechcete zatěžovat Vaši nemovitost zástavním právem ve prospěch úvěrujícího subjektu, máte několik možností: různé varianty úvěru ze stavebního spoření, a několik typů spotřebitelského úvěru. V zásadě jsou to jen dva typy úvěrů, ale velmi se liší v nákladovosti, v maximální splatnosti úvěru, která má významný vliv na výši měsíční splátky a v dalších parametrech.

Na standardní hypoteční úvěr je při požadavku „bez zástavy“ potřeba zapomenout, ten je vždy zajištěn nemovitostí. Nutno zmínit, že řešení přes hypoteční úvěr je obvykle levnější. V posledních letech hypoteční banky změnily svoji cenovou politiku u hypoték. Hypotéky poskytují většinou bez poplatku za zpracování a bez měsíčních poplatků (dříve nejčastěji 150,- Kč měsíčně).

U menších úvěrů v řádech statisíců tyto náklady výrazně navyšovaly ukazatel RPSN (Roční Procentní Sazba Nákladů). Ukazatel RPSN je jeden z důležitých ukazatelů, který by měl každý žadatel o úvěr sledovat. Je třeba se mít na pozoru, co do tohoto ukazatele banka zahrnuje. I když jsou pravidla dána legislativou, tak kreativnost některých subjektů nezná mezí i přes riziko pokuty od regulačních úřadů. Některé instituce se snaží některé náklady např. životní pojištění, kterým často podmiňují lepší sazbu, vyčleňovat zvlášť a uvádět takové platby nad rámec splátky úvěru mimo RPSN.

Spořitelna vs. banka

Při úvěru na rekonstrukci mají zpravidla stavební spořitelny výrazně nižší úrokové sazby než banky u spotřebitelských úvěrů. Další výhoda úvěru ze stavebního spoření je, pokud již máte smlouvu o stavebním spoření několik let, že do určité částky úvěru (nejčastěji 300 – 500.000 Kč) nemusíte prokazovat příjem. Dále si zaplacené úroky můžete odečíst z daní, ať už jste zaměstnanec nebo podnikatel.

Očekávání

Než se rozhodnete, jakým typem úvěru vyřešíte bytovou potřebu, je třeba se zamyslet, jaké máte očekávání od úvěru a nesledovat vždy jen nejnižší cenu. Pokud například víte, že do 12ti měsíců budete mít možnost úvěr doplatit, nemusí být např. překlenovací úvěr ze stavebního spoření nejlevnější řešení. Důvodem je, že u většiny překlenovacích úvěrů, stavební spořitelny neumožňují ukončení překlenovacího úvěru dříve jak po 2 – 3 letech, ani když vložíte celou dlužnou částku. A v této situaci byste nadále museli platit úroky.

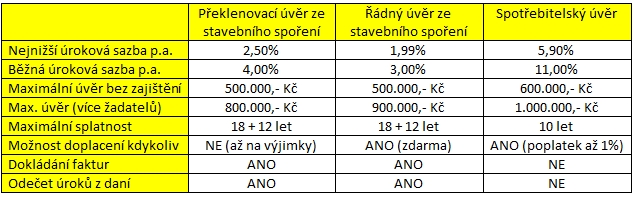

Následující tabulka krátce shrnuje rozdílnost parametrů u jednotlivých typů úvěrů

Nad čím se zamyslet

Několik otázek, které bychom si měli položit před samotným podáním žádosti o úvěr:

- Budu mít prostředky navíc, abych mohl úvěru doplatit dříve ?

- Mohu prokázat faktury na stavební práce a materiál ?

- Kolik přesně budu na rekonstrukci potřebovat ?

(detailní položkový rozpočet s porovnáním několika dodavatelů je klíč k přesnějšímu číslu), následné řešení dodatečného úvěru může být komplikované. - Z čeho uhradím případné vícepráce nad rámec rozpočtu ?

- Jak mám ošetřena rizika nesplácení úvěru z důvodu nenadálých událostí ?

(např. ztráta zaměstnání, pracovní neschopnost, pokles tržeb z podnikání)

Přehled produktů – úvěry ze stavebního spoření (řádný neboli přidělený úvěr)

Konkrétní modelový příklad: úvěr 500.000 Kč na 10 let:

Při financování přes stavební spoření (s běžným úrokem 4,00%) je částka, kterou zaplatíte navíc (při započtení daňových úlev a státní podpory) cca 102.000 Kč za 10 let.

Při financování přes spotřebitelský úvěr (s úrokem 11%) jsou zaplacené úroky cca 326.000,- Kč.

Rozdíl v našem modelovém případu tak činí přibližně 224.000,- Kč. Nicméně není neobvyklé, že mají lidé v úvěrových smlouvách vyšší úrokové sazby. Je třeba důkladně číst úvěrové smlouvy, používat „zdravý selský rozum“ a před samotným podpisem žádosti o úvěr se zeptat alespoň na základní údaj: kolik přeplatím za celou dobu úvěru. Pokud již jakýkoliv úvěr máte, je vhodné ověřit možnosti refinancování Vašeho stávajícího úvěru za lepších podmínek.